2019年8月16日,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,中国人民银行发布《改革完善贷款市场报价利率(LPR)形成机制 中国人民银行公告2019年第15号》公告,决定自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率。

2019年11月8日,最高人民法院关于印发《全国法院民商事审判工作会议纪要》(以下简称“九民纪要”),九民纪要称:“自2019年8月20日起,中国人民银行已经授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率(LPR),中国人民银行贷款基准利率这一标准已经取消。因此,自此之后人民法院裁判贷款利息的基本标准应改为全国银行间同业拆借中心公布的贷款市场报价利率(以下简称“LPR”)” 。

此后,人民法院处理涉及“贷款利率”的案件,均应分段处理,2019年8月20日前,依照中国人民银行同期同类贷款利率标准进行相应处理,2019年8月20日后,依照LPR标准进行相应处理。但因LPR标准为新的标准,此前司法实务中并未有计算先例,最高人民法院也未有具体的计算规程,故实务中对LPR利率计算的方式,存在迷茫和无序情况,本文现就LPR利率标准的计算方式进行简述:

一、LPR的查询方式

贷款市场报价利率LPR可在全国银行间同业拆借中心官网(http://www.chinamoney.com.cn/chinese/)或中国人民银行官网(http://www.pbc.gov.cn/)进行查询。

方法1:进入全国银行间同业拆借中心官网,选择基础指标——贷款市场报价利率——历史数据查询。

方法2:进入中国人民银行官网,选择货币政策司——货币政策工具——利率政策查询。

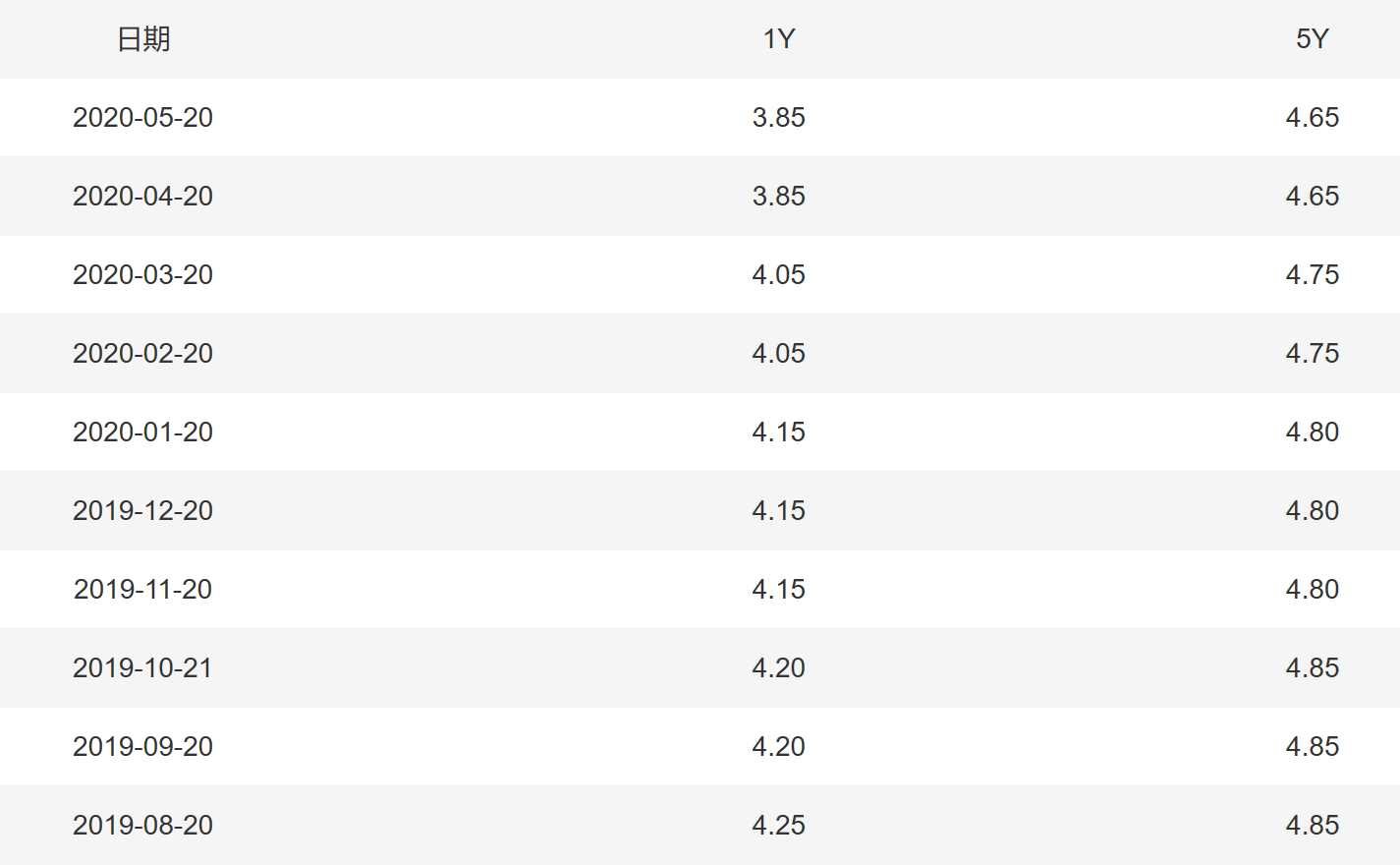

二、现今LPR的利率标准

三、LPR利率的分类

中国人民银行《改革完善贷款市场报价利率(LPR)形成机制 中国人民银行公告2019年第15号》第四条规定:“将贷款市场报价利率由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种。银行的1年期和5年期以上贷款参照相应期限的贷款市场报价利率定价。”

由该规定可以看出,上述LPR共分为两个标准,即贷款固定1年期的利率标准和贷款5年期以上的利率标准。

四、对LPR实务中的争议

从上述分析可以看出,LPR利率仅存在两个利率标准,即固定1年期和5年期以上,但司法实务中的情况错综复杂,如借款期限为9个月,不到一年,应适用何种利率标准?如法院最终认定借款期限为3年,即不符合1年期,也不满足5年期以上,应当适用何种利率标准?

中国人民银行《改革完善贷款市场报价利率(LPR)形成机制 中国人民银行公告2019年第15号》第四条规定:“1年期以内、1年至5年期贷款利率由银行自主选择参考的期限品种定价。”

中国人民银行将定价权交给各银行自主选择,但各银行的定价不一,司法系统如仅确定一个银行的报价为利率计算标准,存在一定的程序瑕疵,但现最高院未对LPR的利率标准出具相应的确定规程,对LPR利率标准的计算,各个法院和当事人的计算方法也未有统一的标准,当事人应得权益的准确性存在一定的问题。

五、现存几种LPR计算方式

1、根据借款(欠款)实际时间确定利率

如借款的实际时间为3年,就在1年期利率4.25%和5年期以上利率4.85%之间,按照比例确定统一利率为4.55%。借款实际时间长或短,则按照比例提高或降低。

2、根据起算时间确定同一利率

如法院判决自2019年8月27日开始依照LPR计算利息,则按照借款实际时长适用2019年8月20日的4.25%或4.85%的固定利率,如法院判决自2020年4月25日开始依照LPR计算利息,则按照借款实际时长适用2020年4月20日的3.85%或4.65%的固定利率,在此后的计算期间均按照该利率计算,不再变动。

3、按照LPR每月变动,分段计算

此种计算方法,即在本金的基数上,按照LPR的变动,分段计算每次变动之后的利息,利率标准随LPR的变化而变化。

以上3种LPR利率标准计息方式,仅为笔者根据实务的总结列举,但仅从此3种计算方式就可以看出,LPR利率的确定时间和计算方式存在多种不同的理解和处理方式,希望相关司法部门尽早出具统一的计算规程,避免此种混乱的情况。

如果您有什么疑问或者遇到难以解决的问题,欢迎您拨打服务热线!